|

|

年轻夫妇的家庭理财规划向来是一个难点,一方面他们的收入水平尚处于较低的起步阶段,另一方面置办一个新家庭的巨额花费不但耗用了他们的绝大部分积蓄,更有可能使许多家庭背负沉重的债务。此外,年轻家庭还需面对育儿费用激增、职业环境不稳定等多方面干扰,因此如何因人而异地做好小家庭理财规划已成为我们研究的一个重要课题。本例中的小吴夫妇正属于这样一个典型的年轻家庭。

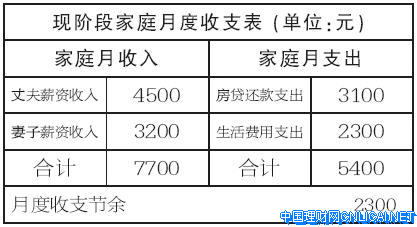

在具体制定理财规划前,先让我们梳理一下小吴家的日常收支:

财务分析:

从以上图表中我们能够看到以下几个特征:

1.收入结构单一。薪资是组成该家庭收入的全部来源,这使得家庭的日常现金流入缺乏弹性。

2.还贷压力较重。占用了40%的家庭支出后,小吴夫妇的日常开销被大幅挤压了。其实40%乃至更高一些的还贷负担率在年轻家庭中十分普遍。

3.日常节余较少。考虑到一些年度性支出后,每月2300元的正常节余在年末汇总后大约也只有2万余元。这一储蓄累积速度是较慢的,同时也直接限制了其他投资规划的顺利进行。

4.资产负债比率较高且结构不佳。近五成的资产负债率使这个家庭产生了不小的风险隐患,一旦其收入水平發生恶化将直接危及财务平衡。同时,9万元的现金储备在应对突发事件时也显得捉襟见肘。

■财务目标分析

由此能够看出小吴一家财务现状可以初步归纳为:收支结构单一且节余有限;家庭负债严重并造成了长期付息压力;备用金不足使之难以应对较大突发事件。

可见小吴一家的财务状况是不容乐观的。但现在小吴怀孕了,新生命的到来会否使这个家庭的财务状况进一步恶化呢?答案显然是肯定的。

根据目前的消费需求,小宝宝的哺育费用将在其诞生后增加小吴一家1100至1500元的月度开销。同时母婴健康的支出也会十分突出。这两项新支出的产生必将大幅挤压家庭日常节余,对此有必要做一定的财务规划以平衡家庭支出。

措施之一显然是增加家庭收入来源,这需要提高小吴9万元储蓄的投资效用。鉴于家庭备付金的刚性需求及小吴夫妇对投资市场的熟悉程度,我们建议其保留4万元积蓄作为现金准备,其余5万元则参与风险投资。投资方式可采取中长期持有,并以获得现金分红为主要目的。这样的一个组合模式可将小吴家原来2%的投资收益率提高至5%-7%的水平,并产生约5000元的年度收益。

措施之二是增加针对婴幼儿的保障支出。这里可采用以教育储蓄型保险为主险,以重大疾病险为附加险的模式。该保险组合每年需要家庭支出约4000至5000元左右,但却能够在未来支付教育金的同时额外提供约10万元的医疗费用保障,非常适合年轻的父母。本新闻共2页,当前在第1页 1 2 |

|

提个小建议

提个小建议 破译淅川仓房镇徐家岭

破译淅川仓房镇徐家岭 2023勘误冀城县大河口

2023勘误冀城县大河口 2023勘误《折方彝 折

2023勘误《折方彝 折 戒字解开宝鸡庄白村冬

戒字解开宝鸡庄白村冬 舉字解开宝鸡庄伯窖藏

舉字解开宝鸡庄伯窖藏 中华文明探源:考古发

中华文明探源:考古发 2023勘误首都博物馆镇

2023勘误首都博物馆镇 破译宝鸡《亻朕匜》文

破译宝鸡《亻朕匜》文 干鹿茸片这么吃,事半

干鹿茸片这么吃,事半 ​初春阳气升

​初春阳气升 中国气候宜居城市(县

中国气候宜居城市(县

发表于 2013-1-7 09:18:46

发表于 2013-1-7 09:18:46

提个小建议

提个小建议 破译淅川仓房镇徐家岭

破译淅川仓房镇徐家岭 2023勘误冀城县大河口

2023勘误冀城县大河口 2023勘误《折方彝 折

2023勘误《折方彝 折 戒字解开宝鸡庄白村冬

戒字解开宝鸡庄白村冬 舉字解开宝鸡庄伯窖藏

舉字解开宝鸡庄伯窖藏 2023勘误首都博物馆镇

2023勘误首都博物馆镇 破译宝鸡《亻朕匜》文

破译宝鸡《亻朕匜》文 干鹿茸片这么吃,事半

干鹿茸片这么吃,事半 ​初春阳气升

​初春阳气升 中国气候宜居城市(县

中国气候宜居城市(县 勘误《兴簋》再现周武

勘误《兴簋》再现周武 勘误《四年兴盨》解开

勘误《四年兴盨》解开 勘误《三年兴壶》铭文

勘误《三年兴壶》铭文 勘误《静方鼎》发现召

勘误《静方鼎》发现召 勘误纽约大都会博物馆

勘误纽约大都会博物馆 融资融券利率【无条件

融资融券利率【无条件

豫公网安备 41138102000165号

豫公网安备 41138102000165号